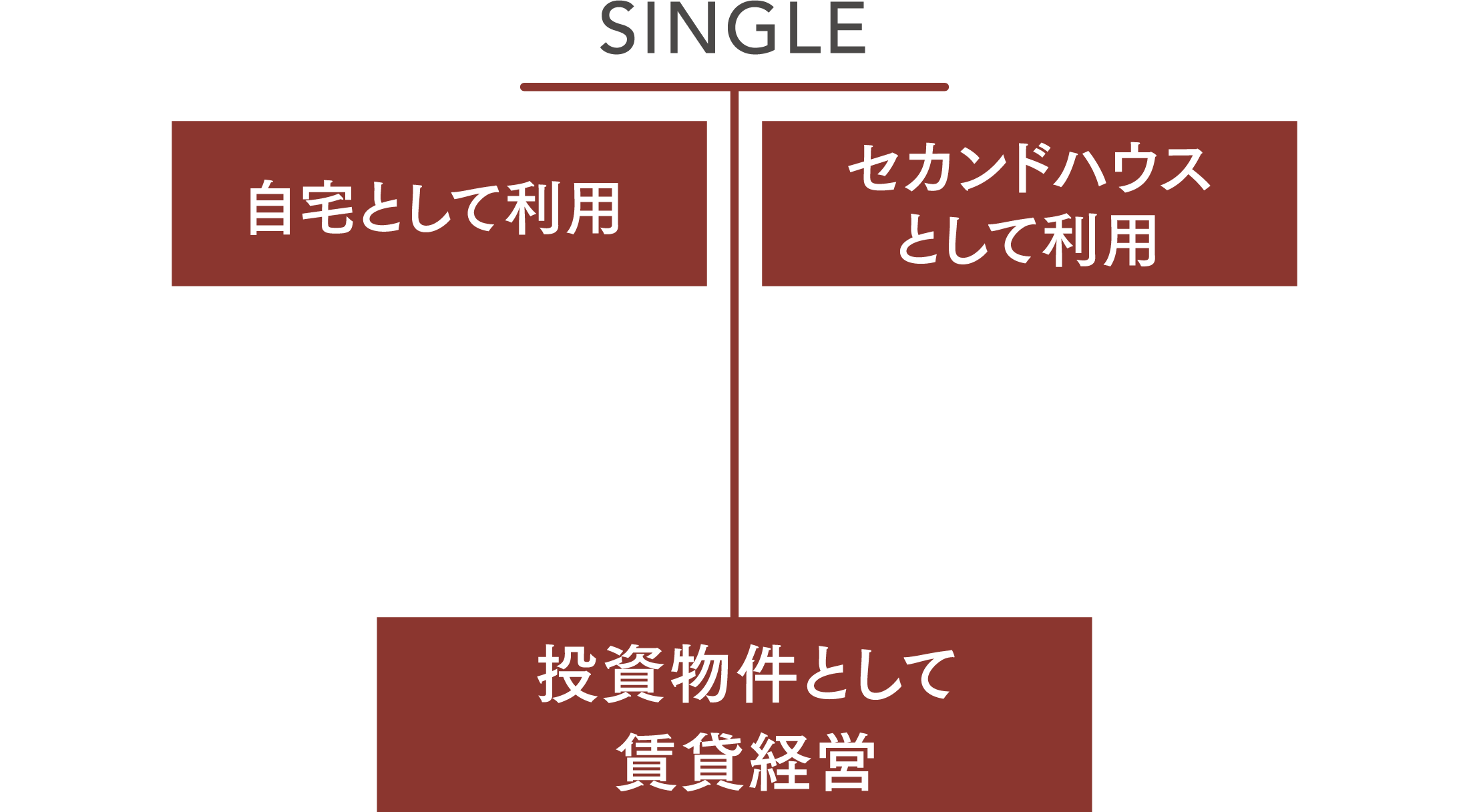

やはり家賃を支払い続けるのはもったいない。

賃貸物件と比べ、仕様や設備のグレードの違いが明らかな分譲住宅なら、自分らしさや個性を表現しながら、暮らしのクオリティを高めたいという思いに応えることが可能。

また、ローンの支払いは自身の資産形成になるため、将来的にライフスタイルの変化があれば、賃貸として貸し出して家賃収入を得たり、売却し、その売却益を別の住まいを購入する資金に充てることもできます。

着実に自身の将来に備えたい。

将来的に賃貸住宅として活用できる物件であれば、月々の家賃収入をローン支払いに充当し、完済後は月々の家賃収入を安定的で継続的な収入として見込むことができます。

自分の物にはならない住まいに家賃を支払い続ける賃貸と違い、購入することでご自身の「資産」に。この資産を売却することで、まとまった資金を手に入れることもできます。

また、まとまった現金が必要なときには、専門の不動産会社へ売却し、買主であるオーナーに対してリース料(家賃)を支払うことで、引き続きその不動産に住み続ける「リースバック」という方法も利用できます。

LANDIC GROUP は総合的な不動産事業を展開しています。

売却や賃貸物件としての運用にも、総合不動産企業ならではの一貫体制で、

オーナー様のトータルライフを共に考えていきます。

横スクロールできます。

横スクロールできます。

横スクロールできます。

Q1.

今後結婚したら、購入した住居が無駄にならない?

結婚した場合、そのまま住み続けることも、別の場所で暮らす場合は売却することもできます。賃貸物件として貸し出す場合は、賃貸収入を住宅ローン返済に充てることができるため、自身の「資産」として活かすことが可能です。

Q2.

転勤や転居の場合、住まないのにローンを支払うの?

賃貸として貸し出し、その間の住宅ローンを家賃収入で賄えば、転居先の家賃との2重払いが回避できます。

または売却という選択をされる方も。都市圏、駅前、駅近の物件であれば転勤族などの需要も高いため、借り手も比較的見つかりやすい傾向にあります。

Q3.

もし、ローンが払えなくなったら?

もしお支払い困難となれば、まずは金融機関へ相談をして支払い期日の延長、支払額相談を行うことができます。また万が一の場合は、ご自身の資産として売却や賃貸も可能です。

このような場合に備えるためにも、売却、賃貸に有利な立地の物件選びをお勧めします。

Q4.

貯金がないけど、頭金は必要?

頭金がなくても100%住宅ローンの利用が可能。諸費用や、居住空間カスタマイズの費用なども合わせた借入も可能です。住宅ローンが低金利の今では、頭金の用意までの期間に支払う、いわば「掛け捨て」となる家賃の方がもったいないと言えるのではないでしょうか。

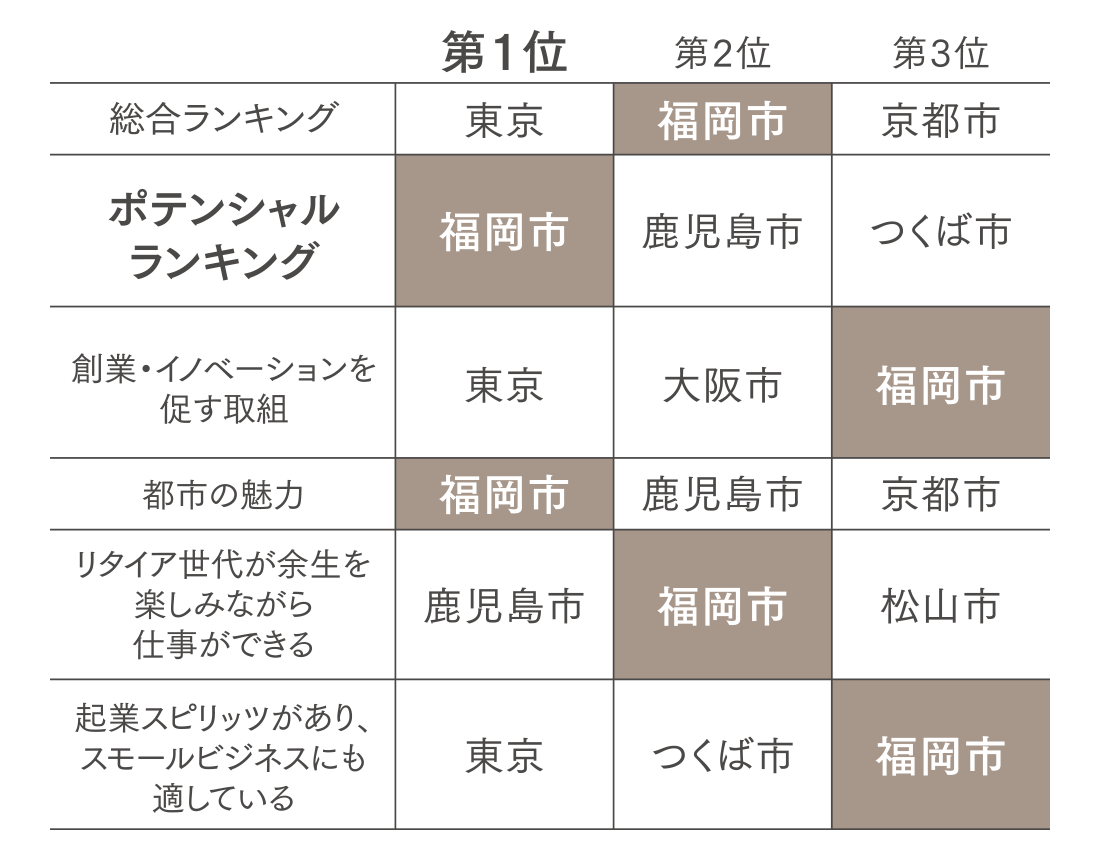

都市潜在力No.1

※東京は東京特別区部を指します。

街づくりへの投資No.1

(2014〜2019年)

※21大都市…20政令市と東京23区

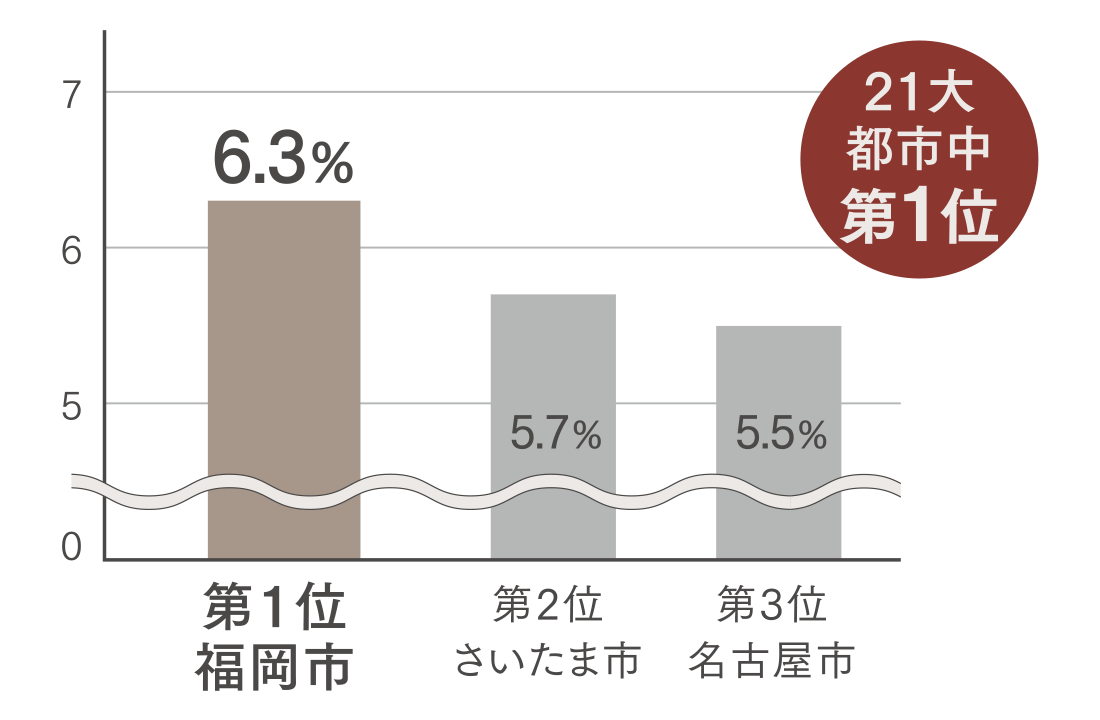

人口増加数No.1

(2022年中)

(令和5年1月1日)

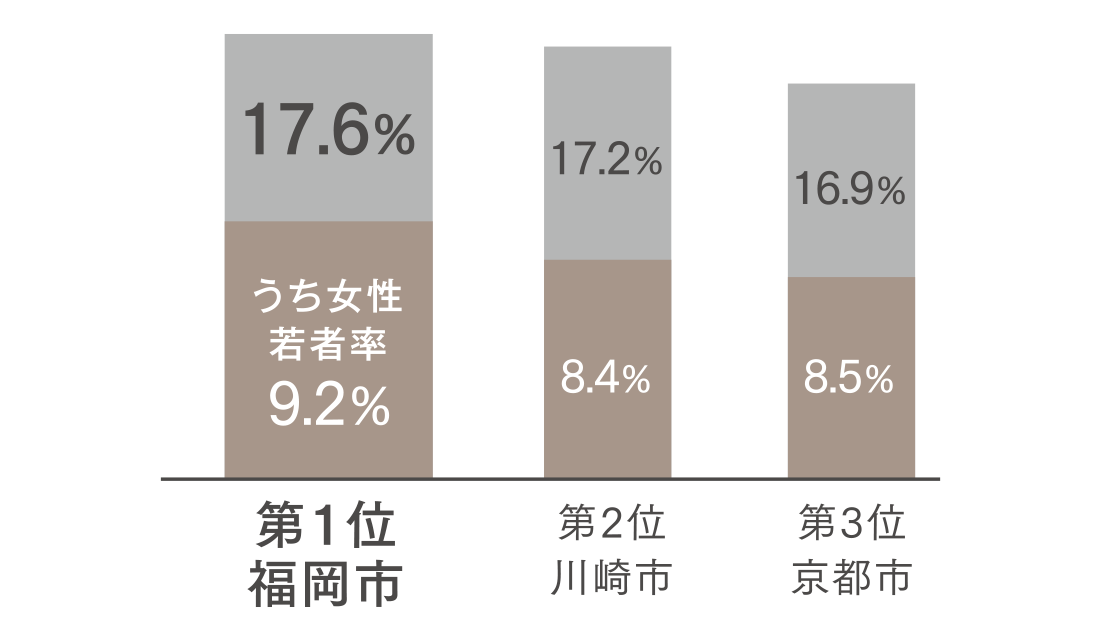

10〜20代比率

政令指定都市中 No.1

(2020年)

開業率全国No.1

地価上昇率全国No.1

※21大都市-20政令市と東京23区